让不懂建站的用户快速建站,让会建站的提高建站效率!

栏目分类

发布日期:2024-11-18 19:37 点击次数:120

现时,中国在寰球纯电界限市集份额占比高达60%掌握,插电混动界限更是高达80%,算是真实已毕了弯说念超车的策略构念念。

在此大布景下,不少中国汽车产业链的关系上市公司也自然成绩了强大的增长红利。除了整车和电板,还有为整车配套的轮胎、玻璃等细分界限龙头也尝到了甜头,景气度握续走高。

比如其中市集堤防度较少的轮胎行业,凭借国产替代、国际出口,握续霸占寰球市集份额,不休减轻与寰球轮胎第一、第二梯队的差距。

01

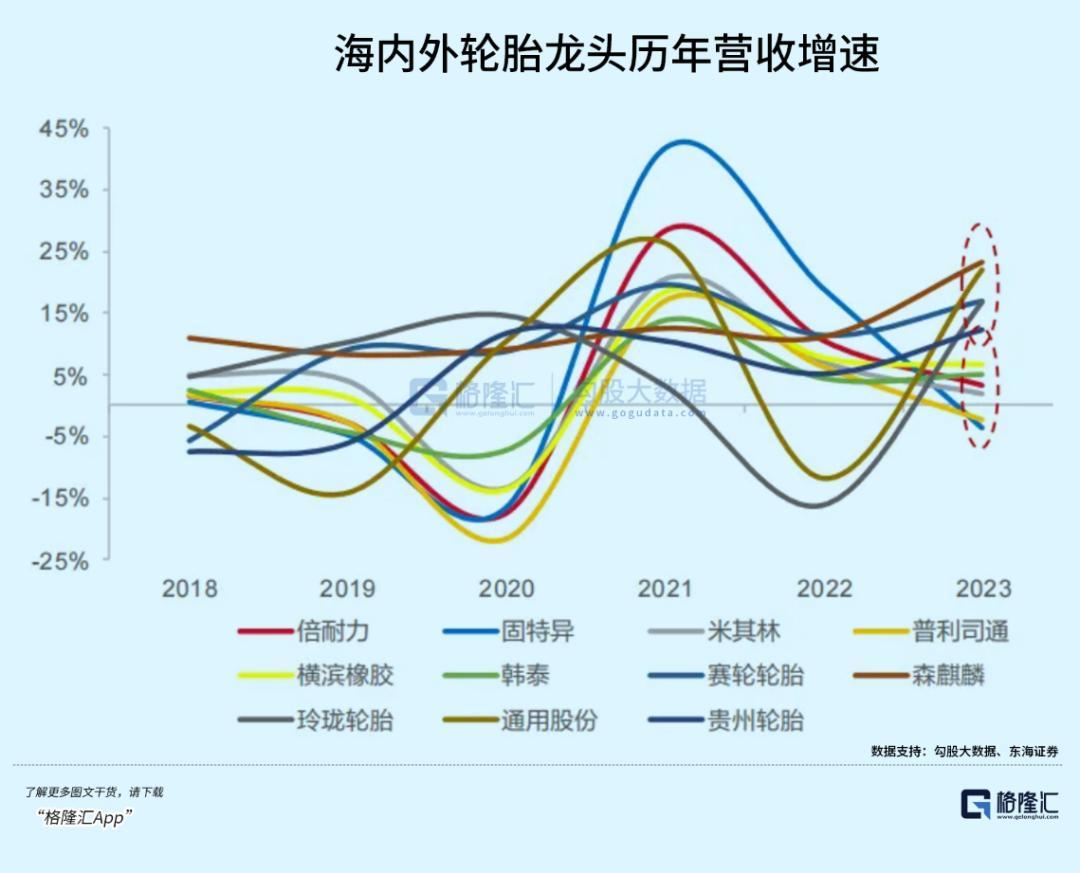

2024年前三季度,A股轮胎板块总营收为780亿元,同比增长14%,归母净利润为88亿元,同比增长45%。其中,赛轮轮胎、玲珑轮胎利润同比增速区分高达60.17%、78.39%。

与之造成显著对比的是,寰球轮胎巨头功绩推崇握续承压。2024年第三季度,米其林、固特异、普利司通收入区分下滑4.2%、6.2%、0.3%。其中,固特异单季度利润赔本3400万好意思元,普利司通利润为536亿日元,同比大幅下滑36%。

时期拉长看,中国头部轮胎企业功绩增长更为庄重。2023年,中国胎企营收增速处于12%-23%之间,而国际龙头处于-4%-7%之间,况兼利润增速悬殊较营收更大一些。2017-2023年,赛轮轮胎、贵州轮胎、森麒麟利润年复合增速区分为55%、38%、26%,远超国际巨头。

中国轮胎盈利才略握续走高。截止三季度末,轮胎板块销售毛利率、净利率区分为23.6%、11.4%,较2021年创下的多年低位握续复苏。

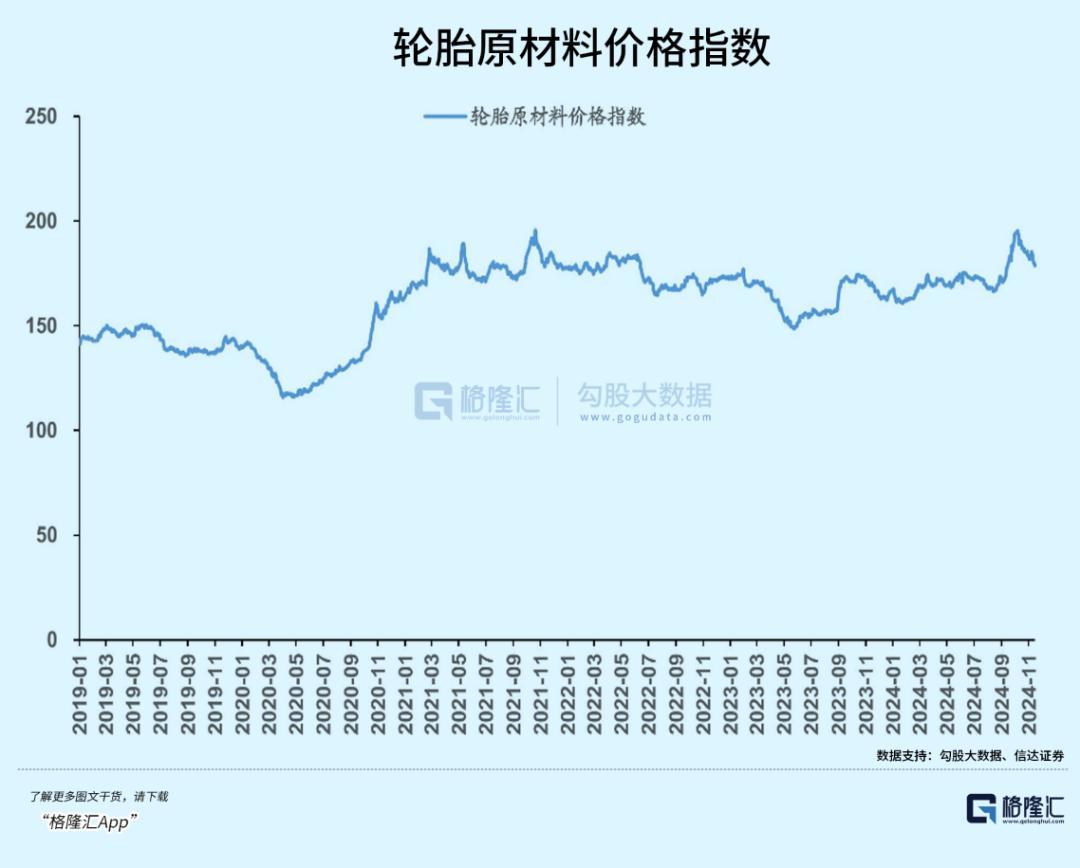

要知说念,2021年轮胎业受双重夹攻——自然橡胶、合成橡胶等主要原材料握续高涨,同比攀升20%掌握;海运价钱受疫情影响以及苏伊士运河堵塞,导致往常一度跳跃正常500%,一些热点航路更是超1000%。而后,伴跟着这两节略素有所松驰,轮胎业盈利才略有所收复。

不外,从本年8月份运转,橡胶受泰国、印尼、马来西亚等国供应端趋紧,价钱再度重现大涨。9月30日,橡胶主力期货价钱一度攀升至19645元/吨,创下了2017年3月以来新高,较客岁低位大幅反弹了40%以上。

对此,轮胎企业则通过加价来转变本钱压力。10月加价轮胎企业如故达到至少50家,最高潮幅达10%,另外加价如故延迟到了11月。其中,赛轮轮胎、玲珑轮胎均发布了第二波加价见告单,中策橡胶则连发三张加价见告单。

现时,轮胎原材料举座价钱指数回升至2021年压力较大的时候了,但盈利水平则不太可能握续断崖式下行了。一方面,寰球汽车需求举座保握韧性,胎企通过加价来保管合理盈利水平,2021年汽车需求屎流屁滚。另一方面,国内胎企计算用度把控才略得以栽植,三费费率保握下落趋势,大批优于国际龙头企业。

与国际巨头对比看,国内头部胎企盈利水平绝不忘形。2023年,赛轮轮胎、米其林、固特异、普利司通营业利润率区分为13.54%、9.36%、-0.18%、11.17%。国内与国际胎企毛利率进出不算大,但国内胎企用度率纵脱 显贵低于国际,净利率水庸碌常跳跃不少。

举座看,中国轮胎龙头保管较高增长态势,盈利才略也握续收复,而国际胎企计算大批承压。这与中国新动力汽车整车的发展趋势相吻合。

02

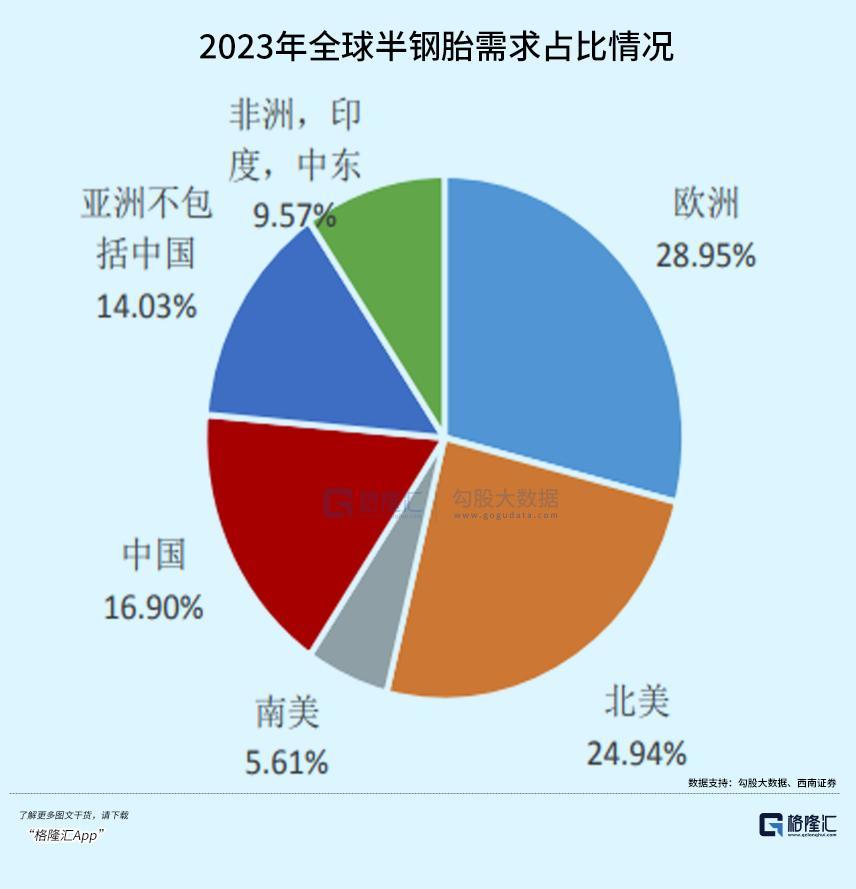

据米其林公布数据暴露,2023年寰球轮胎市集需求量为17.8亿条,市集范围为1900亿好意思元,多年保握清静现象。其中,寰球乘用车轮胎需求量为15.68亿条,新车配套、替换市集区分为4.18亿条、11.5亿条,占比为26.7%、73.3%。

2023年,中国轮胎市集约占寰球20%市集份额。其中,半钢胎(主要为微型汽车)市集结,中国占比为16.9%,仅次于欧洲的28.95%、北好意思的24.94%。全钢胎(主要为客货车)市集,中国占比为29.4%,名次第一,远高于欧洲与北好意思。

从寰球轮胎市集形状看,主要分为四大梯队。第一梯队主要为天下三大轮胎巨头,即米其林、普利司通、固特异,营收范围大于120亿好意思元。

第二梯队为大陆集团、住友、倍耐力、韩泰、优科豪马、中策、正新,营收范围为35亿好意思元至120亿好意思元。第三梯队为赛轮轮胎、玲珑轮胎等企业,营收范围为16-35好意思元之间。第四梯队为其他轮胎企业,营收范围大批偏小。

中国轮胎企业进入寰球75强的数目从2006年的11家增多至2022年的36家,市集份额从5%栽植至14.8%。而寰球第一梯队份额从2003年的56%大幅下滑至2022年的39%。

自然现在中国单个轮胎企业营收范围与巨头差距颇大,但霸占寰球市集份额的趋势较为彰着。

这从产能情况能看出一些脉络来。

2024年以来,国际多家巨头布告关闭部分产能。其中,米其林计算关闭法国和德国部单干厂。固特异官宣关闭德国和马来西亚工场。普利司通则布告关闭在比利时的调动工场,并在阿根廷则有减产计算。此外,包括住友等级二梯队轮胎企业也纷繁调动产能及裁人。

而国内轮胎企业在国际市集大幅彭胀。其中,赛轮轮胎、玲珑轮胎、森麒麟、贵州轮胎、通用股份等行业头部企业集体在国际密集扩建产能,包括越南、柬埔寨、泰国、墨西哥、西班牙等地。

可见,国外与国内轮胎巨头产能收缩与彭胀,不错印证异日寰球市集份额的走势变化。国产轮胎有崛起之势,主要有如下三个方面要素。

其一,这些年通过研发插足,推出一系列优质居品,冲突了国际巨头中高端轮胎的把持。2019年起,玲珑轮胎每年研发用度率卓绝4%,赛轮轮胎、贵州轮胎等卓绝3%,如故接近或卓绝国际轮胎巨头。

国产轮胎居品性量上来了,但价钱与国际品牌轮胎差距颇大。据统计,中国品牌的轮胎平均价钱不到380元,而国外品牌轮胎的平均价钱为770元,简直是国产轮胎的两倍。

365建站客服QQ:800083652价钱历来是中国企业出口霸占市集份额的杀手锏,轮胎业也不例外。

其二,中国新动力汽车崛起,寰球份额彭胀,势必会趋向于国内产业链,利于国产轮胎的放量。

其三,国内轮胎企业用度率纵脱较好,净利率水平大批优于国际企业。现款流、欠债水平握续优化,而国际企业在三年疫情、供应链等冲击下,财务推崇大批承压。在此大布景下,国内胎企有资金实力去彭胀产能,而国际企业趋向于收缩产能。

举座看,中国轮胎企业在原土、国际霸占外资品牌份额的详情味较强。

03

自然,中国轮胎业出海也濒临不小的计算风险,尤其是关税层面。

从2009年起,好意思国针对中国轮胎出口现实了多轮交易保护政策,包括针对乘用车、轻型卡车、客车轮胎的“双反探问”、交易摩擦径直加征关税等等。

几轮交易政策下来,中国轮胎径直出口好意思国市集基本被拒之门外。本年前5月,好意思国自中国入口乘用车轮胎同比降34%至65万条,卡客车胎同比降22%至71万条,两者市占率只是1.44%。而泰国则成为好意思国入口轮胎的最大开首国。

与光伏企业不异,中国轮胎企业接收巡回表情出口好意思国市集。据数据统计,2023年好意思国入口三国轮胎数目区分为5626万条、2276万条、730万条,而中国胎企在三国年产能区分为7100万条、3075万条、1305万条。

其实,早在2020年5月,好意思国便对泰国、越南、韩国、中国台湾四地进行了“反推销”探问。左证2024年一季度复审终裁着力暴露,玲珑轮胎(泰国)单独税率为4.52%,森麒麟(泰国)为1.2%,较初审税率大幅下行16.57%、15.8%。其他泰国工场税率为4.5%,下滑12.5%。

可见,泰国出口关税终裁好于预期,中国轮胎出口老友意思国市集莫得停驻脚步。2019-2023年,中策橡胶、玲珑轮胎、赛轮轮胎、森麒麟在好意思国半钢胎市份额从5.83%、8.16%、5.35%、2.14%区分栽植至6.48%、9.02%、6.87%、3.8%。

不外,特朗普当选新一任好意思国总统,接下来在寰球挥舞关税大棒的概率很高,中国轮胎曲折出口会不会被再度增多关税,无法清醒。可见,中国轮胎企业出海永远存在这一方面的计算风险,值得投资者保握鼓胀警惕。

作家:独行侠,36氪经授权发布。